在中国18年的房地产牛市中,有两大造势方:地方和来自房地产商以及金融机构(包括银行,保险公司和影子银行)的机构资金。个人投资者是那些热衷于炒房的普通,这些人也被称为炒房者。

关于中国的楼市,鲜有人能预测准确,也少有人能真正看懂。这是一篇外媒根据国内机构报告综合的一篇文章,其中的一些观点、看法我们并不认同。此文仅作为让读者了解“外媒眼中的中国楼市问题”,凤凰iMarkets不能文中信息的准确性、完整性和及时性。

维苏威火山于公元79年爆发之前,庞贝古城的人们过着奢侈的生活,对于世界其他地方毫不关心。人们都是短视的,在好日子里只能看到身边的人,根本不会意识到他们的地标维苏威火山会给庞贝带来性的打击。

2015年4月以来,中国的房价开始飞速上涨,中国的月成交房屋量和房价上涨的速度双双打破之前的记录,而且较之前的记录有大幅的增长。中国房价本轮的大涨是中国18年房地产牛市中最为强劲的一次。房地产投机已经成为中国街头巷尾的话题。

但是除了火热的房地产市场,中国经济并没展现出与之相匹配的强劲。除去一些不利的因素,中国房地产市场自2015年4月以来经历了史上最火热的阶段。

人们都常短视的,在好日子里只能看到身边的人。但是,在发生前,人们可以根据对于宏观经济和金融数据的分析提前发现。

在中国18年的房地产牛市中,有两大造势方:地方和来自房地产商以及金融机构(包括银行,保险公司和影子银行)的机构资金。个人投资者是那些热衷于炒房的普通,这些人也被称为炒房者。

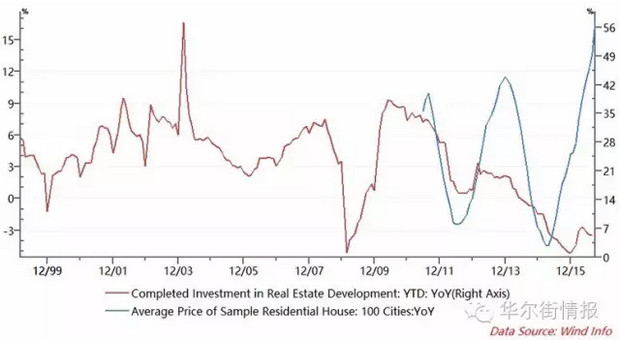

图1:1999年12月至2015年12月,中国已完成房地产投资总额(红色)与100个样本城市平均房价(蓝色)走势对比图。

房地产市场去库存是中国2016年经济任务之一,也是中国经济最热门的线所示,在本轮房价大涨中,中国房屋平均价格的增长率达到该数据收集以来的最高水平,而且超过之前记录一大截。与此同时,已完成的房地产投资总额增速却下跌至历史最低水平,并持续保持在这一水平。这意味着机构资金在房价本轮的大涨在流出房地产板块。

如果机构资金没有在本轮房价大涨中买进,那么资金从何而来?这一情况与2015年至2016年中国股市的动荡非常形似。根据图2,在中国A股2014年6月至2015年6月的疯狂暴涨中,股市的净流入快速下降,并在2014年末自该数据收集以来首次出现净流出。热钱正在以最快的速度流出中国,这与之前A股大涨之时是完全相反的局面。根据彭博社的报道,2015年

机构资金没有在此轮房价暴涨中投入到房地产市场的例子有很多,让我们来看两个最大的例子:万达和安邦。2015年之前,万达集团的海外投资达到150亿美元。2016年,万达集团目前的海外投资达到100亿美元。自2014年以来,安邦集团海外投资达到135亿美元。万达是中国最大的房地产开发商之一。安邦则是中国房地产

最重要的融资来源之一。两家公司正在以前所未有的速度向海外投资。这就是中国房地产投资总额在房价大涨的背景下下滑至历史最低水平的根本性原因之一。这一趋势已经非常明显:此轮的房价大涨为中国18年房地产牛市中最强劲的一次。但是,这一次不同的是,机构资金正在逃离房地产市场。尽管机构资金正在放弃这一行业,那么谁在推动房价的上涨?我们看一看下图:

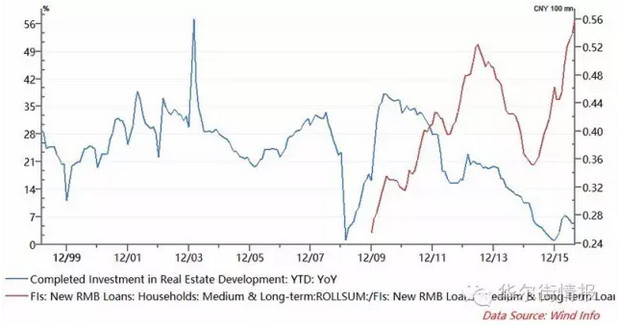

贷款数据于2009年12月开始收集以来,该数据的走势与中国房地产投资总额走势是一致的。这表明,机构资金和中国炒房者在之前的房价大涨中的行动是一致的。本轮的房价大涨则是一个例外:新增人民币贷款正在以前所未有的速度上涨,但是已完成房地产投资总额却下滑至历史最低水平。机构资金正在放弃房地产市场,降低自己的杠杆,与此同时中国炒房者却在以前所未有的速度加杠杆。

今年4月,中国新增人民币贷款的70%都为房贷,接近历史最高纪录的81%。今年5月,中国一线%,为历史最高纪录。更加令人吃惊的是,今年7月,几乎100%的新增人民币贷款都是房贷。当前房价的暴涨完全是中国炒房者前所未有的高杠杆所致。中国炒房者目前杠杆水平还有多大进一步增加的空间?

一方面我们应该了解,中国炒房者们无法将他们手中的人民币兑换成美元,然后转移到海外。他们只能将钱投资到房产上。另一方面,中国的机构资金可以将人民币兑换成美元,大规模的向海外转移。机构对于中国房地产的敞口出现减小。相同情况同样出现在在之前A股的大牛市中。中国当前房地产市场的情况与当时的A股没有多大的区别。这些所有的资本泡沫都是被中国的散户们所推动的,而让机构资金纷纷得以套现离场。

机构资金已经大幅减少了自己的敞口,并将资产大规模的向海外转移;地方利用地方债务置换项目以及创纪录的“地王”交易大量套现,已经降低了自己的杠杆;当前市场中仅剩杠杆极高的中国炒房者。所以问题在于中国炒房者的杠杆还有多大的上升空间?让我们看一看

经纪学家姜超的数据:看一整体的房贷总量和住房公积金规模,中国每个房贷者的债务占收入比例接近50%,接近美国次贷危机前的水平。新屋房贷占

比例也接近美国历史最高的水平。中国炒房者的杠杆水平已经接近极限,没有太多的增长空间。10月1日前后,各地地方接连出来降温房市的措施,大部分政策都为史上最严。

这些降温措施将会大幅减少潜在的购房者,降低了房贷的增长。中国希望一线和二线的房价可以保持在当前的水平,因此资金会流入到三四线城市的房地产市场。通过这样的方式,去库存操作就可以在全国展开。地方和全国的机构资金因此也可以降低自己的杠杆和对房地产市场的敞口。

不过有一点很难解决:市场中将仅剩高杠杆的炒房者,如果房地产市场出现问题,地方和机构资金将可以避免巨大的损失,但是炒房者们将会遭受巨大的冲击。

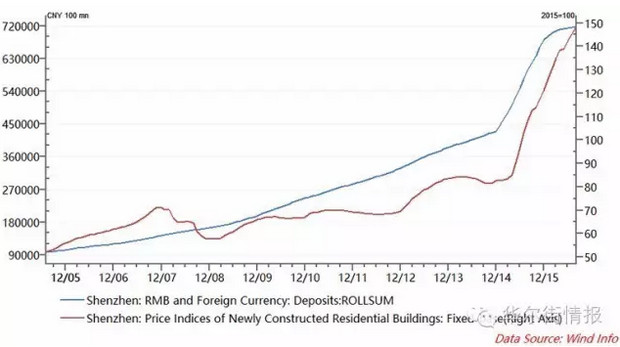

根据图4,自2005年7月深圳新建住宅房价数据创立以来,深圳人民币和外币储蓄额就与之高度相关。两者的相关性达到0.94%。

2014年12月以来,深圳人民币和外币储蓄额开始呈指数式的上涨。通过对数周期幂律,预计深圳人民币和外币储蓄额将在今年12月下跌,六个月之后,大约2017年6月,深圳新建住宅房价将会达到顶峰,之后经历一个剧烈的向下调整周期。考虑到的调控和干预,我对我的预测做了一些修正。最终预测为,甚至房价将在2017年8月达到顶峰(实际误差将小于10个月),之后将经历一个剧烈的向下调整周期。因为上海的房价与深圳房价有着高度的关联性,上海房价也将在2017年8月到顶(实际误差将小于10个月),之后经历一个剧烈的向下调整周期。中国房价将在2017年下半年达到顶峰(实际误差将小于10个月),之后经历一轮下调周期。

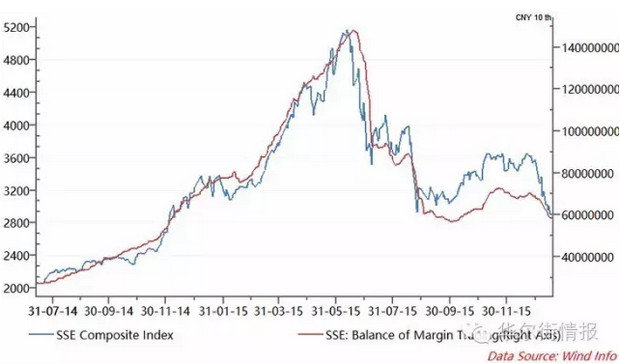

根据图5,A股自2014年7月疯狂模式到2016年1月触底之间,上证综指的走势与两融规模高度相关,关联系数达到0.95。

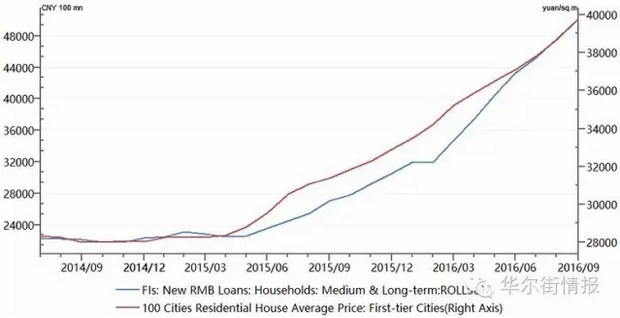

根据图6,中国一线月开始从底部反弹至今天,新增人民币贷款额与100座城市房屋均价高度相关,关联系数达到0.98。

至于中国炒房者的高杠杆,中国房地产市场就像之前的A股一样。影子银行在A股和房地产市场暴涨中都扮演了关键的角色。这应该引起高度的。中国的购房者从影子银行那里借贷了大笔的钱用于支付

,而且这些资金是很难被追踪的。一个没有任何积蓄的人都可能获得买房的全部贷款。房地产开发商,房地产中介和P2P公司都在杠杆市场极度活跃,然后这些公司将贷款打包成理财产品,卖给中国上千万的个人投资者。这类似美国当年的次级贷款,历史是如此的惊人相似。2017年下半年(实际误差将小于10个月),中国房地产市场可能会进入一轮下调周期。考虑到非常高的杠杆率,这一过程将会是痛苦的。

推荐: